Darf ich mit dem IEC work permit selbständig sein?

Working Holiday vs. Young Professional

Ein Working Holiday ist ein Open Work Permit. Das heißt: Du darfst für jeden Arbeitgeber arbeiten, egal ob angestellt, als Freelancer oder Contractor – solange die Tätigkeit nicht ausdrücklich auf deinem Permit ausgeschlossen ist.

Bei einem Young-Professional-Permit ist es anders: Hier bist du fest an einen bestimmten Arbeitgeber gebunden. Nebenjobs sind nicht erlaubt. Der Name deines Arbeitgebers steht direkt auf dem Permit, und nur diese Firma darf dich beschäftigen.

Viele Work-and-Traveller landen irgendwann in der Situation, dass ein Jobangebot zu verlockend klingt, um es abzulehnen – und dann stellt sich heraus, dass der Arbeitgeber dich nur als Contractor oder Freelancer einstellen will. Das bedeutet: Der Arbeitgeber kümmert sich nicht um Lohnabzüge oder Steuern. Du bekommst keinen offiziellen Lohnzettel, und es werden weder Steuern noch Beiträge zur Renten- oder Arbeitslosenversicherung einbehalten.

Du musst dich selbst um alle Steuern und Abgaben kümmern.

Ganz anders ist es in einem normalen Arbeitsverhältnis

In einem normalen Arbeitsverhältnis (Employee) ist der Arbeitgeber gesetzlich verpflichtet, bestimmte Abgaben direkt von deinem Lohn abzuziehen. Dazu gehören Einkommenssteuer, Beiträge zur Rentenversicherung (CPP) und zur Arbeitslosenversicherung (EI). Diese Abzüge – dein Anteil – werden vom Arbeitgeber an die Steuerbehörde weitergeleitet. Außerdem zahlt der Arbeitgeber auch seinen eigenen Anteil an CPP und EI.

Wenn eine Firma dich als "Contractor" einstellt:

-

drückt sie sich vor dem eigenen Anteil der CPP und EI Pflichtbeiträge,

-

muss sie keine Überstunden bezahlen,

-

muss sie kein vacation pay bezahlen,

-

muss sie kein statutory holiday pay (Feiertage) bezahlen.

Wenn du als Contractor arbeitest, entgehen dir viele Extras, die normale Angestellte bekommen.

Doch das ist noch nicht alles: Wenn ein Arbeitgeber dich fälschlicherweise als Contractor einstuft, obwohl du eigentlich wie ein Angestellter arbeitest, kann das ernste rechtliche Folgen für ihn haben.

In Kanada gilt das als Steuerhinterziehung. Arbeitgeber, die versuchen, Lohnabzüge und Beiträge zu umgehen, riskieren hohe Nachzahlungen und empfindliche Strafen. Denn: Ob du Contractor oder Employee bist, legt das Gesetz fest, nicht der Arbeitgeber.

Mehr Infos >hier< auf der offiziellen Seite.

Zusätzliche Nachteile als Contractor

-

Nicht unbedingt höherer Lohn

Oft wird angenommen, dass der Stundenlohn als Contractor höher ist als der eines regulären Angestellten (Employee). In der Praxis ist das aber nicht unbedingt der Fall. Viele Unternehmen zahlen auch Contractors nur den Mindestlohn oder einen Lohn, der dem eines festangestellten Mitarbeiters entspricht. Der vermeintlich höhere Stundenlohn als Contractor ist daher eher die Ausnahme als die Regel.

-

Steuern

Wenn du als „Contractor“ arbeitest, bist du offiziell selbstständig – also gleichzeitig Arbeitnehmer und Arbeitgeber. Das bedeutet: Du musst nicht nur deine eigenen Steuern und Beiträge abführen, sondern auch den Arbeitgeberanteil übernehmen. Ein gutes Beispiel dafür ist die Canada Pension Plan (CPP), also die staatliche Rentenversicherung. Normalerweise wird der Beitrag zur Hälfte vom Arbeitnehmer und zur Hälfte vom Arbeitgeber getragen. Als Contractor zahlst du beide Anteile selbst. Für das Jahr 2025 liegt der gesamte CPP-Beitrag bei 11,9 % deines Einkommens – zusätzlich zur Einkommensteuer. Das kann je nach Länge des Jobs und des Verdienstes schnell mehrere Tausend Dollar pro Jahr ausmachen.

-

GST/HST Registrierung

Wenn du als Contractor oder Freelancer in Kanada arbeitest und innerhalb von vier aufeinanderfolgenden Quartalen mehr als $30,000 CAD verdienst, musst du dich für eine GST/HST-Nummer registrieren. Ab diesem Zeitpunkt musst du: GST/HST (in der Regel 5–15 %) auf deinen Rechnungen ausweisen und einziehen, und zusätzlich zur normalen Steuererklärung jedes Jahr einen GST Return machen.

-

Versicherung am Arbeitsplatz

Der Arbeitgeber muss dich nicht gegen Arbeitsunfälle versichern. In einem regulären Arbeitsverhältnis ist der Arbeitgeber verpflichtet, dich über die Worker’s Compensation (je nach Provinz z. B. WorkSafeBC oder WSIB in Ontario) abzusichern. Das bedeutet: Wenn du bei der Arbeit verletzt wirst, sind medizinische Kosten und Verdienstausfall in der Regel gedeckt. Als Contractor entfällt dieser Schutz – der Arbeitgeber spart sich die Beiträge, und du trägst das volle Risiko selbst. Wenn du dich privat gegen Arbeitsunfälle absichern willst, kann das schnell sehr teuer werden.

-

Haftung

Als selbständiger contractor haftest du mit deinem Privatvermögen für deine Fehler. Im Falle einer Klage kann das Gericht von all deinen persönlichen Gegenständen, einschließlich deiner persönlichen Bankkonten, das nötige Geld einklagen. Deshalb solltest du eine Berufshaftpflichtversicherung abschließen. Für die Arbeit in einem Büro ist es kein Problem, keine zu haben, aber wenn du beispielsweise als contractor im Baugewerbe angestellt wirst, bei dem ein gravierender Fehler zu einer riesigen Klage führen kann, ist eine Berufshaftpflichtversicherung unerlässlich. Der Arbeitgeber wird immer aus dem Schneider sein, denn er hat dich als contractor eingestellt und hat keine Haftung.

-

Arbeitslosengeld

Wenn du als Contractor entlassen wirst oder dein Vertrag endet, hast du keinen Anspruch auf Employment Insurance (EI) Benefits, also kein Arbeitslosengeld. Das Arbeitslosengeld in Kanada ist ausschließlich für fest angestellte Mitarbeiter (Employees) vorgesehen – Contractors sind davon ausgeschlossen.

-

Falls du nach Kanada auswandern möchtest

Wenn du beabsichtigst, über Express Entry mit der "Canadian Experience Class" nach Kanada auszuwandern, wird die Zeit als self-employment (contractor) nicht als Canadian Experience angerechnet. Nur Anstellungen als regulärer Angestellter (Employee) zählen für dieses Programm.

Ein Vorteil als Contractor

-

Du kannst viele Ausgaben absetzen

Als Contractor kann man einiges an Ausgaben absetzen, wenn man die Kassenzettel oder Rechnungen aufbewahrt. Als Contractor muss man in der Steuererklärung das Formular "T2125 Statement of Business or Professional Activities" ausfüllen und Einnahmen und Ausgaben melden.

Allgemeine Fragen

Wann ist man ein employee (regulär angestellt)?

Wenn du diese Fragen mit „Ja“ beantworten kannst, arbeitest du eher wie ein Angestellter (Employee), auch wenn der Arbeitgeber dich als Contractor einstuft:

- Hat der Arbeitgeber deinen Verdienst oder Stundenlohn selbst festgelegt?

- Wird der Arbeitgeber deinen Arbeits- oder Schichtplan erstellen?

- Entscheidet der Arbeitgeber, wo, wann und wie du die Arbeit erledigen musst?

Woran erkennst du, dass du als Contractor eingestellt wirst?

Ein weiteres klares Zeichen, dass du als Contractor arbeitest:

- Der Arbeitgeber verlangt, dass du Rechnungen stellst.

- Oder er sagt dir, dass du die Steuern selbst abführen musst.

Als normaler Angestellter (Employee) bekommst du dagegen einen Paycheque – einen Lohnzettel, auf dem alle Abzüge für Steuern und Sozialversicherung bereits erledigt sind.

Was passiert mir, wenn das raus kommt?

Abgesehen davon, dass du als Contractor oft höhere Beiträge zur Rentenversicherung (CPP) zahlen musst, passiert dir in der Regel nichts Negatives – du verstößt nicht gegen das Steuergesetz.

Es ist ja legal, als Contractor zu arbeiten, solange du ein gültiges Work Permit hast. Die Steuerbehörde kann jedoch den Arbeitgeber prüfen, wenn dieser falsche Angaben macht oder dich zu Unrecht als Contractor einstuft.

Was passiert für den Arbeitgeber bei falscher Einstufung?

Wenn ein Arbeitgeber Mitarbeiter fälschlicherweise als Contractor einstuft, nennt man das in Kanada „tax evasion“ (Steuerhinterziehung).

Der Arbeitgeber muss rückwirkend alle ausstehenden Lohnsteuern und Pflichtbeiträge nachzahlen, inklusive deines Arbeitnehmeranteils. Dazu kommen oft hohe Strafen und Zinsen auf die überfälligen Beträge.

Wenn du dich trotzdem für den Job entscheidest und den zusätzlichen Aufwand kennst, ist es klug, etwa 30% deines Einkommens zurückzulegen, um bei der Steuererklärung gut vorbereitet zu sein und keine bösen Überraschungen zu erleben.

Wenn du sicher bist, dass du eigentlich ein employee warst, aber als Contractor bezahlt wurdest, probiere das hier

Grundsätzlich ist es so: Wenn du das Einkommen als Self-Employment Income einträgst, musst du mehr Steuern zahlen. Das wäre unfair, wenn du dadurch bestraft wirst, während der Arbeitgeber Steuerbetrug begeht.

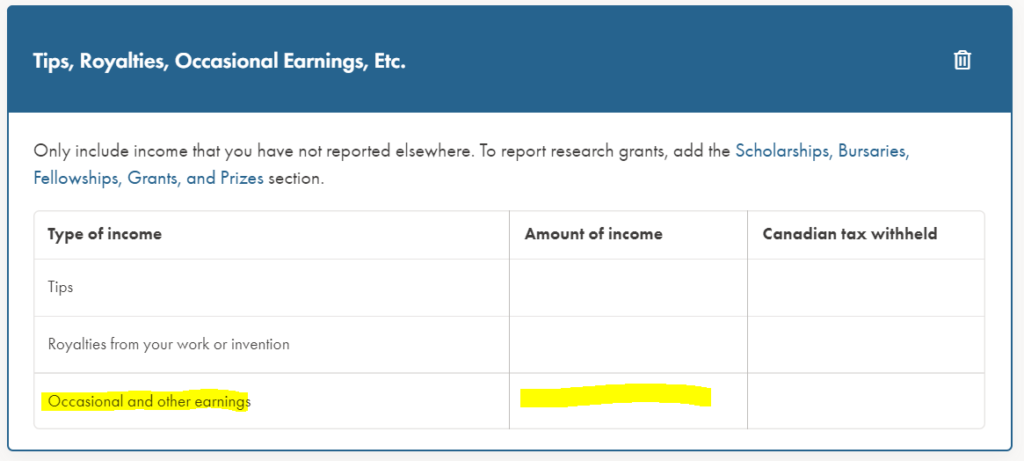

Wenn du die Steuererklärung online abgibst, z.B. kostenlos mit Wealthsimple (Anleitung hier), dann solltest du das Einkommen lieber unter der Rubrik “Occasional Earnings” eintragen. In dem gleichen Bereich, wo das T4 generiert wird, diese Rubrik (siehe Foto) suchen.

Du musst dann nicht das aufwändige Formular “T2125 Statement of Business or Professional Activities” ausfüllen.

Ich empfehle, eine Excel-Tabelle zu führen. Darin solltest du festhalten:

- Firmenname, Adresse und Kontaktdaten

- Alle Einnahmen mit Datum

Das ist besonders wichtig, falls die Steuerbehörde später Nachweise anfordert – bei höheren „Occasional Earnings“ passiert das recht häufig, weil die Behörde wissen will, wo das Geld herkommt.

Wenn die Steuerbehörde Nachweise verlangt, solltest du:

- Einen kurzen Erklärungstext verfassen (siehe Beispiel unten)

- Die Excel-Tabelle ausdrucken

- Alle Zahlungsnachweise ausdrucken

- Alles zusammen einsenden

Mit etwas Glück musst du dann den Arbeitgeberanteil an den CPP-Beiträgen (Rentenversicherung) nicht zahlen.

In the tax year [Steuerjahr einfügen] I worked for this employer [Name und Adresse des Arbeitgebers einfügen]

I never received payslips or a T4 from this employer. They paid me as a contractor and did not deduct any taxes.

I worked fixed hours, and the employer set both my wage and work schedule. In practice, I was a regular employee for this company.

To the best of my knowledge, I reported the income from this employer in line 10400 of my tax return.